Einleitung

Bei der Unternehmens-Steuerbelastung im internationalen Vergleich belegen die Schweizer Kantone weiterhin Spitzenplätze. Dies zeigt der BAK Taxation Index 2019.

Gemäss diesem Index ist Nidwalden nach Hongkong steuerlich der zweitattraktivste Unternehmensstandort der Welt. Nur leicht abgeschlagen folgen Luzern und Appenzell Ausserrhoden..

Der BAK Taxation Index

Das Wirtschaftsforschungsinstitut BAK Economics hat für das Jahr 2019 den BAK Taxation Index veröffentlicht.

Der BAK Taxation Index vergleicht die Steuerbelastung für Unternehmen weltweit.

Ergebnisse des BAK Taxation Index 2019

Der internationale Steuerwettbewerb hat sich in den vergangenen Jahren merklich beschleunigt.

Der BAK Taxation Index 2019 zeigt auf, dass die Schweizer Kantone im internationalen Steuerwettbewerb weiterhin sehr gut abschneiden.

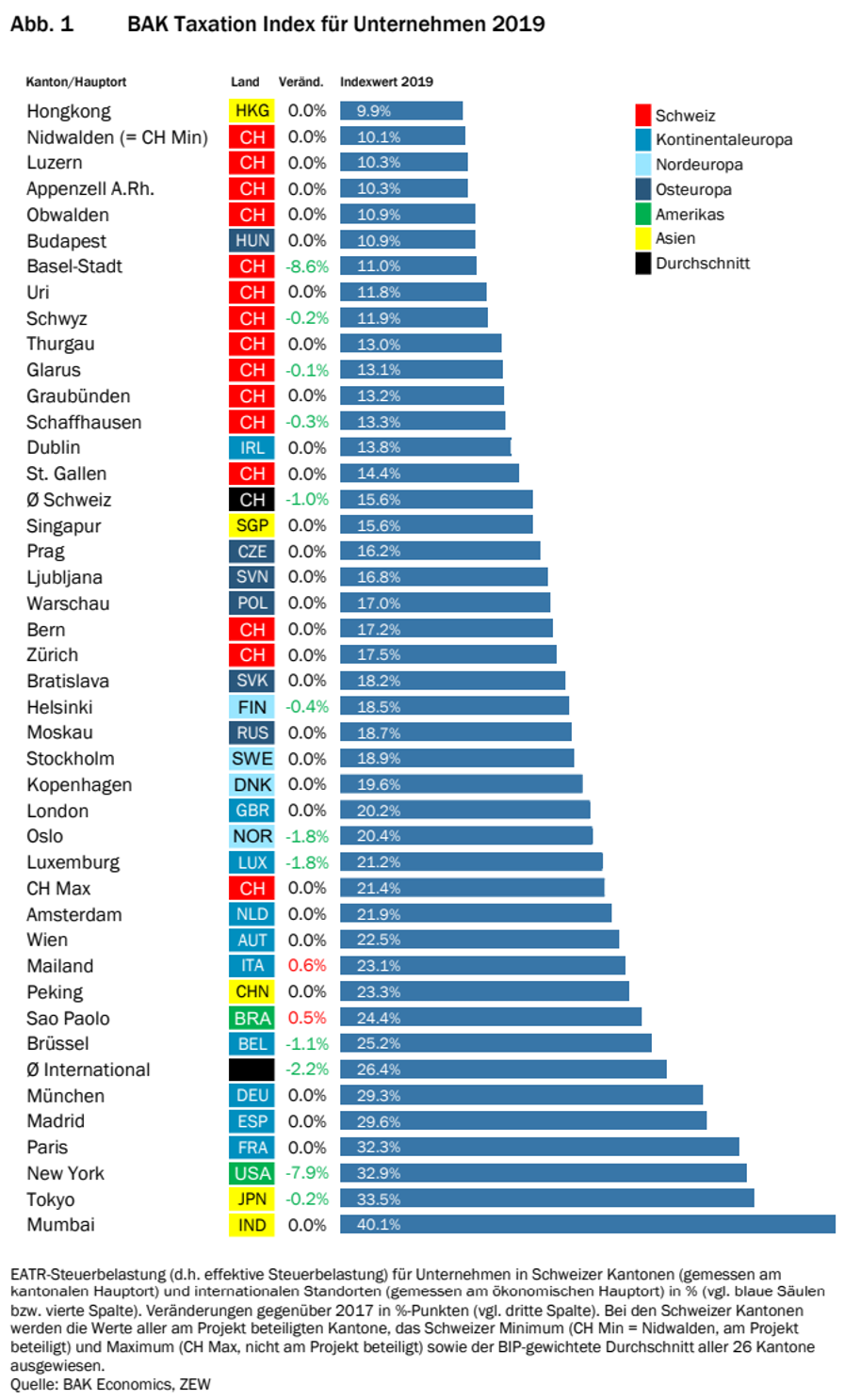

BAK Taxation Index für Unternehmen

„Der Hauptindikator des BAK Taxation Index für Unternehmen stellt die effektive Steuerbelastung (EATR) gemessen in Prozent des Gewinns einer hochprofitablen Investition dar. In die Berechnung fliessen die ordentlichen Gewinn-, die Kapital- und falls vorhanden die Grundsteuern auf den verschiedenen staatlichen Ebenen mit ein. Ebenfalls berücksichtigt werden die wichtigsten Bestimmungen zur Ermittlung der Bemessungsgrundlage (z.B. besondere Abschreibungsregeln).“ (BAK Economics)

Eine Art Referenzgrösse bildet Hongkong (1. Platz) mit einer effektiven Steuerbelastung von 9,9 %.

Hongkong folgen gleich vier Schweizer Kantone:

- Nidwalden mit 10,1 % (2. Platz)

- Luzern mit 10,3 % (3. Platz)

- Appenzell Ausserrhoden mit 10.3 % (3. Platz)

- Obwalden mit 10,9 % (5. Platz, zusammen mit Budapest (Ungarn))

Die Plätze hinter dieser Spitzengruppe werden von weiteren Schweizer Kantonen dominiert:

- Basel-Stadt mit 11 % (6. Platz)

- Uri mit 11,8 % (7. Platz)

- Schwyz mit 11,9 % (8. Platz)

- Thurgau mit 13,0 % (9. Platz)

- Glarus mit 13,1 % (10. Platz)

- Graubünden mit 13,2 % (11. Platz)

- Schaffhausen mit 13,3 %(12. Platz)

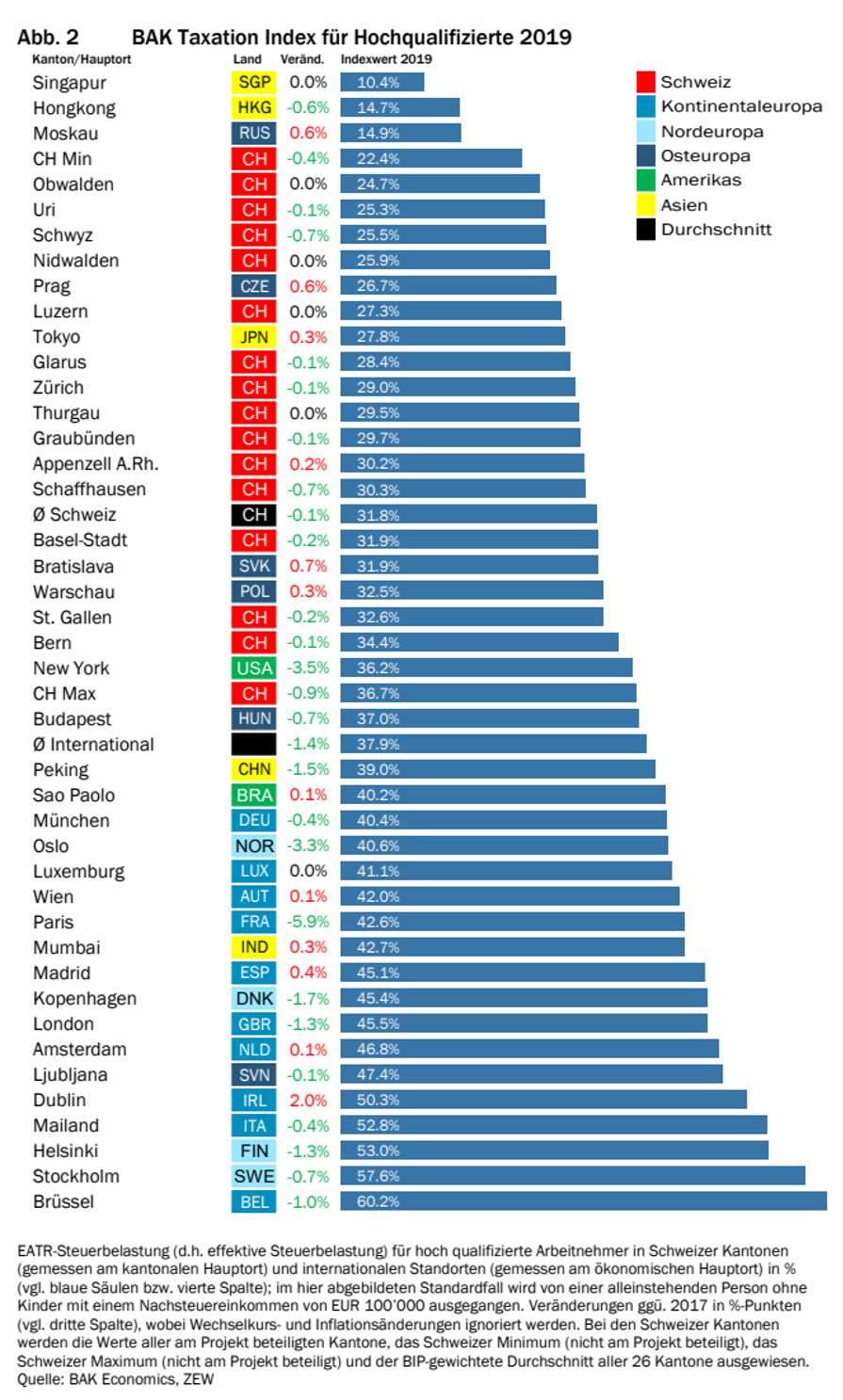

BAK Taxation Index für Hochqualifizierte

„Der Hauptindikator des BAK Taxation Index für Hochqualifizierte ist die die effektive Steuerbelastung (EATR) gemessen in Prozent der Beschäftigungskosten für einen ledigen, alleinstehenden Arbeitnehmer mit einem Einkommen nach Steuern von 100‘000 Euro (zu Basispreisen 2010). Neben den Einkommenssteuern werden auch die Lohnnebenkosten mit Steuercharakter auf der Arbeitgeber- und Arbeitnehmerseite in den Berechnungen berücksichtigt.“ (BAK Economics)

Im internationalen Vergleich

Laut BAK beträgt der internationale Durchschnitt bei der effektiven Steuerbelastung rund 26,4 %.

In der Schweiz liegt der durchschnittliche Steuerbelastungs-Wert mit 15,6 % um etwas mehr als 10 Prozentpunkte tiefer.

Der Link zum BAK Taxation Index 2019

- Report | bak-economics.com

Quelle

LawMedia Redaktionsteam

Weiterführende Informationen / Linktipps

- Report | bak-economics.com

- Steuerstandort Schweiz: Steuerbelastung in 2017

- Steuerbelastung | steuerbelastung.ch

- Steuerbelastung Kantonshauptorte/

- Steuervorteile und individuelle Steuerlösungen