Fokus UNTERNEHMEN

Steuerstandort / Unternehmensbesteuerung

- Steuerliche Vorteile des Standortes Schweiz

- Unternehmenssteuern im Schweizer Durchschnitt

- Schweizer Kantone als steuergünstigste Standorte

- Unternehmenssteuerpflichtige juristische Personen

- Unternehmenssteuern auf Bundesebene

- Unternehmenssteuern auf Kantons- und Gemeindeebenen

- Weitere Steuerinformationen

Steuerliche Vorteile des Standortes Schweiz

Die Schweiz ist bevorzugte Destination für Unternehmensverlagerungen aus Deutschland. Sie ist aber auch attraktiv für angelsächsische und französische Unternehmen. Die in der Schweiz ansässigen Unternehmen schätzen neben den zum Teil sehr tiefen Unternehmenssteuersätzen in den einzelnen Kantonen auch folgende Punkte:

- Kontinuität der Steuerpolitik

- verlässliche Auskünfte zur Steuerbelastung

- allgemeine Rechts- und Währungssicherheit

Unternehmenssteuern im Schweizer Durchschnitt

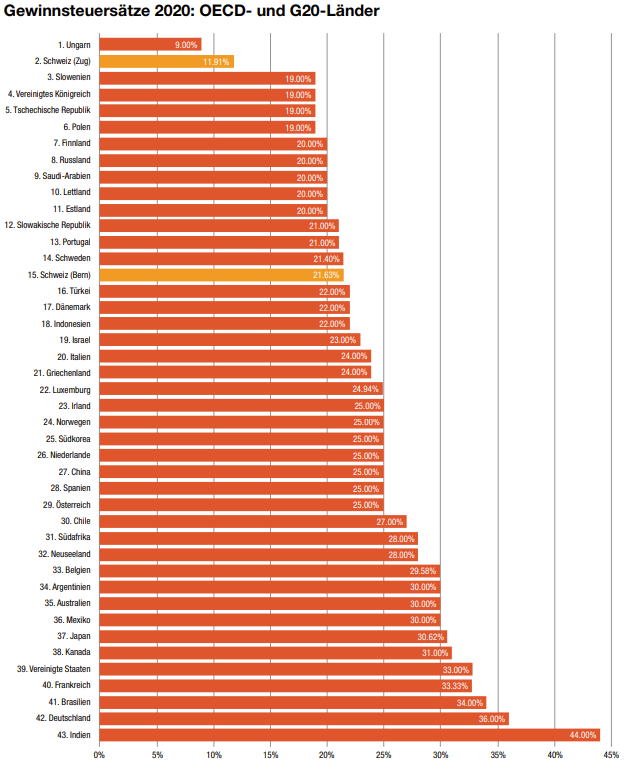

Gemäss einer Studie des Wirtschaftsprüfungs- und Beratungsinstituts KPMG gehört die Schweiz weiterhin zu den steuergünstigsten Unternehmensstandorten in Europa. Im Ländervergleich der europäischen Staaten landet die Schweiz 2011 zwar nur auf Rang 13, da zum Vergleich der Unternehmenssteuersatz der Stadt Zürich herangezogen wird. Wird zum Vergleich das arithmetische Mittel über die Unternehmenssteuersätze der Kantone herangezogen, beträgt der durchschnittliche Steuersatz 18.31 Prozent, womit die Schweiz international weiterhin auf Rang 8 der steuergünstigsten Standorte steht.

- KPMG Corporate and Indirect Tax Survey 2021 | kpmg.com

Quelle: PwC’s Internationaler Steuervergleich 2020

Die attraktivsten Standorte für Unternehmen (OECD- und G20-Länder) 2020

Quelle: PwC’s Internationaler Steuervergleich 2020

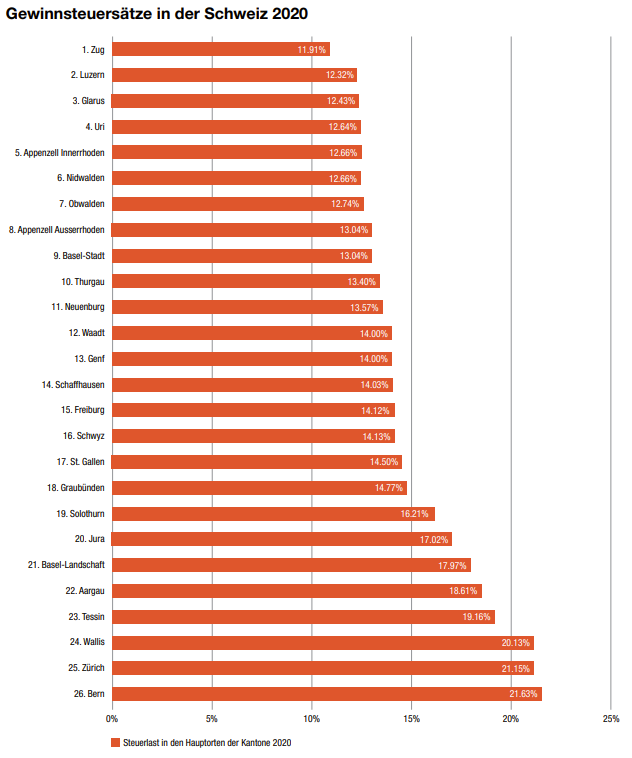

Schweizer Kantone als steuergünstigste Standorte

Werden die einzelnen Kantone mit den Ländern verglichen, zeigt sich, dass die einzelnen Kantone international auf den vordersten Plätzen liegen. Einzig Hongkong war 2011 steuerlich gesehen ein noch günstigerer Unternehmensstandort als einzelne Standorte in der Schweiz: Auf Rang zwei der Standorte mit den tiefsten Unternehmenssteuern liegt der Kanton Nidwalden. Auch die Kantone Appenzell-Ausserrhoden, Obwalden, Schwyz, Zug, Glarus, Luzern und Schaffhausen sind im internationalen Vergleich besonders steuergünstig.

Die aktuellste Ausgabe des BAK Taxation Index des Beratungsinstituts BAK Basel zeigt, dass die Schweizer Kantone im internationalen Steuervergleich sehr gut positioniert sind. Die BAK schreibt:

«Bei einer kombinierten Betrachtung der Besteuerung von Unternehmen zusammen mit der Steuerbelastung von hoch qualifizierten Arbeitskräften schält sich eine Spitzengruppe mit den Kantone Nidwalden, Obwalden, Schwyz und Zug heraus, welche im internationalen Vergleich nur von Hongkong unterboten wird. Im westeuropäischen Umfeld kann allenfalls noch Irland teilweise mithalten, wobei dort eine tiefe Belastung der Unternehmen von der höheren Belastung hoch qualifizierter Arbeitskräfte konterkariert wird. Selbst Kantone wie Zürich, Bern und Basel-Stadt, die im Schweizer Vergleich eine überdurchschnittliche Belastung aufweisen, sind international ausgesprochen wettbewerbsfähig aufgestellt. Die Schweizer Kantone konnten dabei ihre relative Position im internationalen Steuerwettbewerb im Verlauf der Finanzkrise tendenziell noch stärken.»

- BAX Taxation Index | bakbasel.ch

Unternehmenssteuerpflichtige juristische Personen

Unternehmenssteuern sind alle Steuern, mit denen das Unternehmen während seines Bestandes und im Tagesgeschäft konfrontiert ist. Die Unternehmenssteuern sind Bestandteil erfolgreicher Unternehmensführung.

Steuerpflichtig sind juristische Personen wie Kapitalgesellschaften, Genossenschaften, Vereine, Stiftungen etc., welche ihren Sitz oder ihre tatsächliche Verwaltung in der Schweiz haben. Diese haben in der Regel auf Bundesebene eine Gewinnsteuer zu entrichten, auf Kantons- und Gemeindeebene eine Gewinn- und Kapitalsteuer. Bei den Personengesellschaften dagegen werden die einzelnen Gesellschafter besteuert.

Unternehmenssteuern auf Bundesebene

Gesellschaften, die in der Schweiz ansässig sind, haben eine Gewinnsteuer auf ihre weltweit erzielten Einkünfte zu entrichten – nicht von der Gewinnsteuer betroffen dagegen sind Einkommen, welche ausländischen Betriebsstätten oder ausländischen Immobilien zugrechnet werden.

Der Steuersatz der Gewinnsteuer beträgt für Kapitalgesellschaften und Genossenschaften 8,5%, für Vereine, Stiftungen, die übrigen juristischen Personen und Anlagefonds 4,25%. Eine Kapitalsteuer wird auf Bundesebene nicht erhoben.

Unternehmenssteuern auf Kantons- und Gemeindeebenen

Die Kantone sind zur Erhebung einer jährlichen Kapitalsteuer berechtigt. Die Kapitalsteuer wird auf Basis des Nettoeigenkapitals einer Gesellschaft berechnet. Neben dem Grund-/Stammkapital, dem zusätzlich einbezahlten Kapital, den gesetzlichen und sonstigen Reserven sowie den einbehaltenen Gewinnen zählen zur Berechnungsgrundlage auch sämtliche Rückstellungen, die als Steuerabzüge nicht anerkannt wurden, sowie alle übrigen stillen Reserven und Verbindlichkeiten, die nach Schweizer Recht (Fremdfinanzierungsvorschriften) als Eigenkapital angesehen werden. In einigen Kantonen besteht sogar die Möglichkeit, die kantonale Gewinnsteuer an die Kapitalsteuer anzurechnen.

Die Steuersätze sind abhängig vom Steuerstatus der Gesellschaft und unterscheiden sich je nach Kanton – im Jahr 2021 lag die Spanne zwischen 0,3 – 7%.

Wenn die gesetzlich vorgeschriebenen Bedingungen des Steuerharmonisierungsgesetzes erfüllt sind, kommen neben dem Bundesgesetz über die direkte Bundessteuer die kantonalen Steuergesetze mit besonderen Steuerregimen zur Anwendung. Auf kantonaler Ebene sind dabei Gesellschaften steuerbegünstigt, die folgende Bedingungen erfüllen:

Steuerstatus Holdinggesellschaft

Schweizer Gesellschaften oder Betriebsstätten ausländischer Gesellschaften gelten dann als Holdinggesellschaften, wenn deren Hauptzweck gemäss Statuten im langfristigen Halten und Verwalten von Beteiligung an anderen Gesellschaften besteht. Weiter müssen entweder die Beteiligungen oder die Erträge aus diesen Beteiligungen, d.h. Dividendeneinkünfte oder Kapitalgewinne, langfristig im Minimum zwei Drittel der gesamten Aktiven oder Erträge der Gesellschaft ausmachen.

Holdinggesellschaften sind von kantonalen Gewinnsteuern ganz befreit, der Kapitalsteuersatz ist reduziert.

- Holdinggesellschaft | holding-gesellschaft.ch

Steuerstatus gemischte (Handels-)Gesellschaft

Eine gemischte Gesellschaft kann zwar einen Teil ihrer Geschäftstätigkeiten in der Schweiz ausüben, doch müssen mindestens 80% der Einkünfte aus Geschäftsaktivitäten im Ausland stammen. In vielen Kantonen besteht zudem die Anforderung, dass auch mindestens 80% der Kosten in Zusammenhang mit der ausländischen Tätigkeit der Gesellschaft anfallen.

Gesellschaften, welche diese Bedingungen erfüllen, können die Anwendung folgender Steuerrichtlinien beantragen:

- Befreiung von qualifizierenden Erträgen aus Beteiligungen (inkl. Dividenden, Kapitalgewinnen und Gewinne aus Neubewertung); übrige Einkünfte, die aus der Schweiz stammen, werden zum ordentlichen Tarif besteuert.

- Einkünfte aus dem Ausland werden auf kantonaler Ebene nur teilweise besteuert (in Abhängigkeit von der Geschäftstätigkeit, die in der Schweiz ausgeübt wird).

- Geschäftsmässig begründete Aufwände sind abzugsfähig, wenn sie mit bestimmten Erträgen und Einkünften wirtschaftlich zusammenhängen – Verluste auf Beteiligungen können nur mit steuerbaren Beteiligungserträgen (d.h. nicht steuerfrei) verrechnet werden.

- Der kantonale Kapitalsteuersatz ist reduziert.

- Gemischte Gesellschaft | gemischte-gesellschaft.ch

Weitere Steuerinformationen

- Unternehmenssteuern in der Schweiz | unternehmenssteuern.ch

Verlagerung der Geschäftstätigkeit aus Deutschland

Eine Verlagerung der Geschäftstätigkeit aus Deutschland in die Schweiz führt zu einer Besteuerung in Deutschland. Viele deutsche Unternehmer meinen, sie könnten in Deutschland generierte Leistungen „über die Schweiz fakturieren“, und zwar ohne in der Schweiz eine Infrastruktur und Personal zu unterhalten (Risiko: Besteuerung in Deutschland und in der Schweiz / Steuerbetrugsverfahren in Deutschland etc.). Unproblematisch ist nur die Realisation von Neugeschäft (geografisch und/oder thematisch etc.) in der Schweiz.

Bei Intercompany-Handelsgeschäften ist die deutsche Verrechnungspreis-Praxis (transfer-pricing) zu beachten.

Selbständig Erwerbende

Die selbständige Erwerbstätigkeit ist die gewinnstrebige, selbst organisierte Tätigkeit auf eigenes Risiko. Dabei wird zwischen selbständiger Erwerbstätigkeit mit und ohne Unternehmen unterschieden.

- Besteuerung Selbständigerwerbender | besteuerung-selbstaendigerwerbender.ch

Allgemeine Informationen zum Steuersystem in der Schweiz sowie zur Besteuerung von Privatpersonen finden Sie auch hier: